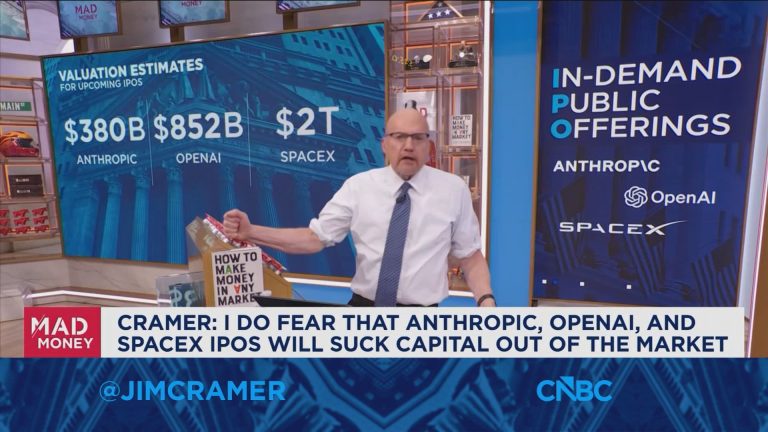

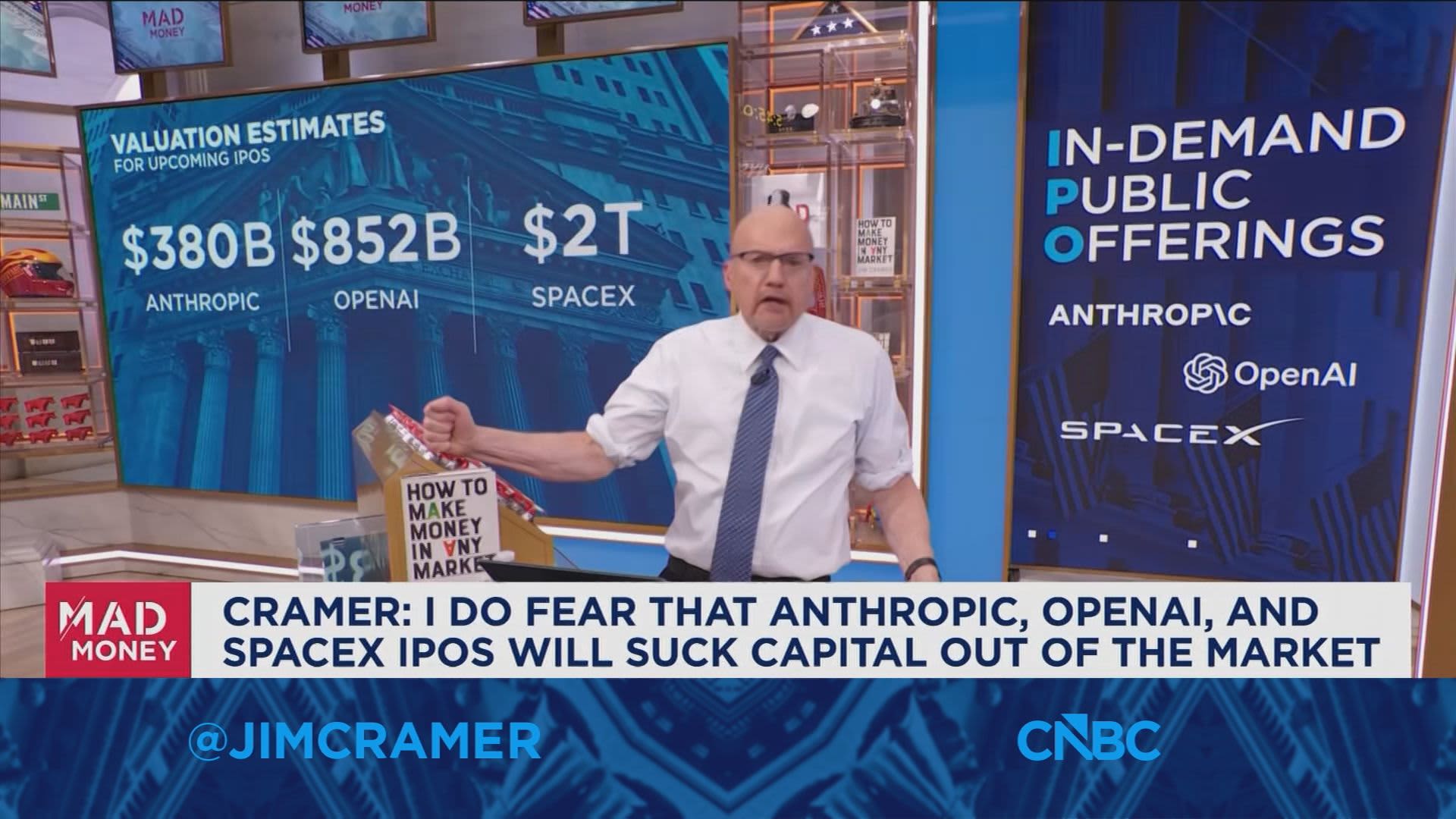

최근 월스트리트의 가장 뜨거운 논쟁은 단순히 몇 개의 기업이 상장하는 것을 넘어, 미국 주식시장이 과연 3 조 달러에 달하는 AI 거대 기업들의 상장을 소화해낼 수 있을지에 대한 질문으로 좁혀졌다. 스페이스X, 오픈AI, 앤스로픽이 2026 년 하반기에 연이어 공개시장에 진입할 예정이라는 소식은 단순한 기업 행보가 아니라 자본시장의 유동성 구조 자체를 뒤흔들 수 있는 사건으로 해석된다. 특히 스페이스X 의 경우 1 조 8 천억 달러에서 2 조 달러에 달하는 기업가치를 목표로 하고 있으며, 오픈AI 와 앤스로픽 역시 각각 1 조 달러에 근접한 가치 평가를 받고 있어 세 기업이 합치면 미국 증시 전체의 시가총액에 4 조 달러를 추가하는 파급력을 가지게 된다.

이러한 대규모 상장이 주목받는 핵심 이유는 기존 상장 규칙의 변화가 수조 달러 규모의 수동형 자금을 강제적으로 이 기업들에게 투입하도록 설계되었기 때문이다. 과거에는 12 개월의 거래 이력과 4 분기 이상의 GAAP 기준 수익성이 필수 조건이었으나, 스페이스X 의 경우 이 기준이 대폭 완화되어 지수 편입 요건이 충족되었다. 결과적으로 401k 및 은퇴 자금 등 30 조 달러가 넘는 수동형 펀드가 스페이스X 의 IPO 가격대로 매수하도록 유도되는 구조가 만들어졌다. 블룸버그 인텔리전스 분석에 따르면 S&P 500 펀드는 6 개월 내 스페이스X 유동 주식의 19% 를, 러셀 1000 과 나스닥 100 펀드는 24% 를 흡수해야 할 것으로 보인다. 이는 시장이 자발적으로 선택한 것이 아니라 규칙 변경에 따른 기계적인 매수 압력이 작용한다는 점을 시사한다.

하지만 이러한 구조적 변화가 시장의 건전성을 담보하는지는 여전히 불확실하다. 일각에서는 앤스로픽의 기업가치가 2004 년 구글 상장 당시보다 훨씬 높은 수준인 1 조 달러에 달하는 것이 과열된 거품일 수 있다고 경고한다. 당시 구글의 매출이 27 억 달러였음을 고려할 때, 앤스로픽의 470 억 달러 매출과 20 배의 주가수익비율(P/E) 비교는 단순해 보이지만, 성장 속도만 놓고 보면 2024 년 대비 50 배의 매출 성장을 기록한 점을 감안하면 완전히 비합리적인 숫자는 아니라는 반론도 존재한다. 문제는 이러한 높은 평가가 실제 수익성으로 이어질 수 있는지, 그리고 상장 후 락업 기간이 만료되면서 발생할 수 있는 대규모 매도 물량을 시장이 감당할 수 있을지에 대한 의문이다.

투자자들이 앞으로 주목해야 할 지점은 단순한 상장 성공 여부가 아니라, 상장 이후 지속되는 수익성 증명과 시장 유동성의 균형이다. AI 인프라 투자가 가속화되면서 기술적 우위를 점한 기업들이 막대한 자금을 조달하는 것은 분명하지만, 이것이 실제 품질 높은 생활 수준 향상으로 이어지는지, 아니면 단순히 더 많은 기술적 산물을 생산하는 데 그치는지에 대한 검증이 필요하기 때문이다. 만약 시장이 이 거대한 유동성을 흡수하지 못하고 거품이 꺼진다면, 이는 단순한 기술주 조정선을 넘어 미국 증시 전체의 비중 재편을 초래할 수 있다. 따라서 향후 몇 달간 발표될 각 기업의 실적 발표와 지수 편입 이후의 주가 흐름이 AI 거품론의 진위를 가르는 중요한 분수령이 될 것이다.