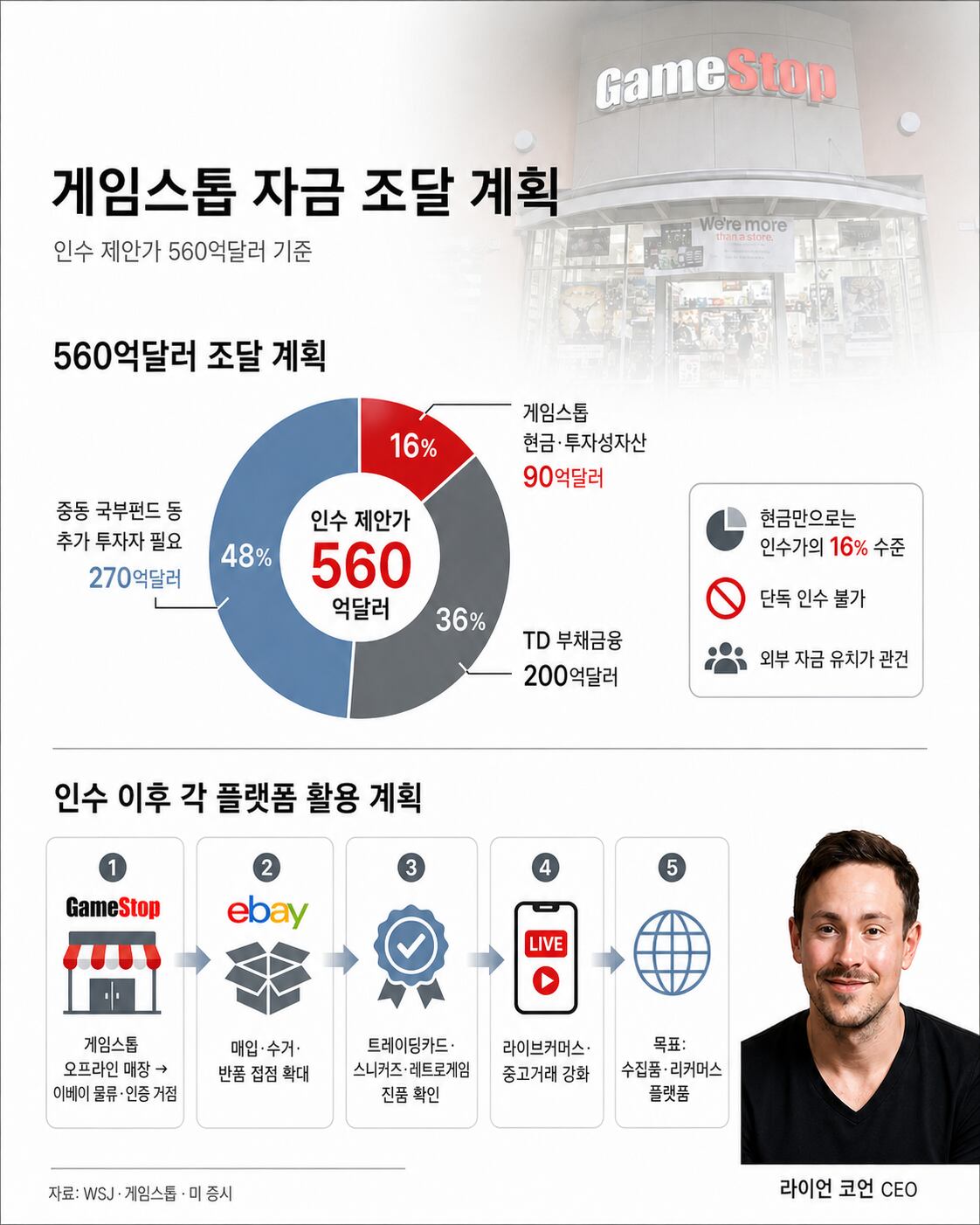

게임스톱이 이베이를 555 억 달러에 인수하겠다는 제안이 발표되면서 전 세계 금융 시장과 온라인 커뮤니티가 술렁이고 있습니다. 단순한 기업 간 합병을 넘어, 2021 년의 밈 주식 열풍이 다시 한번 거대한 자본 흐름으로 재탄생할 수 있는지에 대한 기대와 의문이 동시에 제기되는 시점입니다. 특히 이 제안이 공식적인 적대적 인수 공세 형태로 이루어졌다는 점에서, 과거의 투기적 열기가 이제는 실제 기업 지배권 확보라는 무거운 현실로 다가오고 있다는 해석이 지배적입니다.

이 제안이 주목받는 핵심 이유는 게임스톱 최고경영자 라이언 코언의 보상 구조와 밀접하게 연관되어 있습니다. 코언의 보상이 게임스톱의 시가총액이 200 억 달러에 도달했을 때만 지급되도록 설계되어 있다는 사실이 알려지면서, 555 억 달러 규모의 이베이를 인수하는 것이 그 목표를 달성하는 가장 확실한 수단이 될 수 있다는 계산이 설득력을 얻고 있습니다. 일부 분석가들은 이 과정에서 인수 대상인 이베이의 부채를 인수 후 대차대조표에 전가하는 방식이 사용될 수 있다고 지적하며, 이는 법적·재무적으로 매우 파격적인 시나리오가 될 수 있음을 시사합니다.

시장 반응은 단순한 호기심을 넘어 구체적인 비즈니스 모델의 변화 가능성을 탐구하는 방향으로 흐르고 있습니다. 게임스톱이 전 세계 각지에 보유한 오프라인 매장을 단순한 게임기 판매점이 아닌, 지역 기반의 당좌대환점이나 중개 허브로 전환하려는 시도가 가능하지 않냐는 의견이 제기됩니다. 이베이의 온라인 플랫폼과 게임스톱의 물리적 거점을 결합하여, 판매자가 상품을 직접 방문하여 매각하거나 선금을 받는 새로운 유통 구조가 탄생할 수 있다는 전망입니다. 물론 게임스톱이 본래 게임 및 관련 용품에 특화된 기업이라는 점을 고려할 때, 이를 일반 상품까지 확장하는 과정에서 발생할 수 있는 운영 리스크에 대한 우려도 함께 존재합니다.

앞으로 주목해야 할 점은 이 제안이 주주들에게 어떻게 받아들여질지, 그리고 게임스톱이 막대한 자금을 조달할 구체적인 수단을 어떻게 마련할지입니다. 밈 주식의 열기만으로 거대 기업을 인수할 수 있는지가 검증되는 순간이 될 것이며, 만약 이 제안이 성사된다면 전자상거래와 오프라인 리테일의 경계가 허물어지는 새로운 산업 지형이 그려질 수 있습니다. 반대로 제안이 무산될 경우, 이는 과거의 투기적 열기가 실제 기업 가치 창출로 이어지지 못했음을 의미하는 중요한 분기점이 될 것입니다.