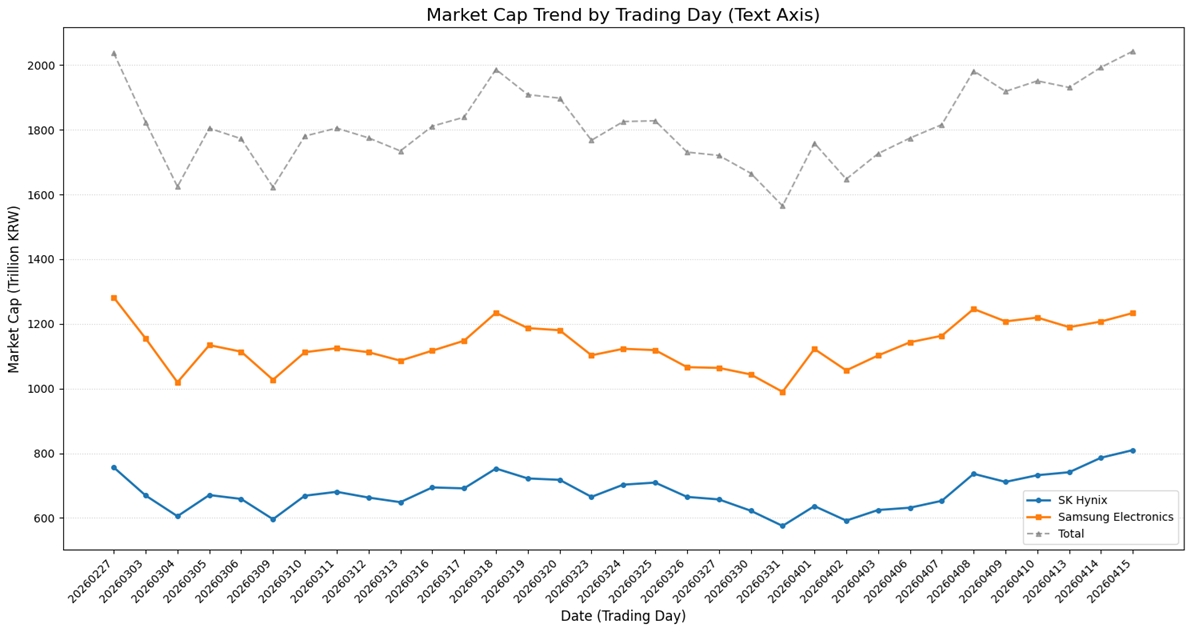

한국 증시의 지형도가 다시 한번 크게 바뀌고 있습니다. 올해 들어 삼성전자의 시가총액이 115% 가까이 급증하며 1500조 원대를 돌파했고, 같은 기간 SK하이닉스 역시 139%나 상승했습니다. 이 두 기업의 시가총액 합산 비중이 코스피 전체의 44%를 넘어서면서, 시장 전체의 흐름을 읽는 방식이 근본적으로 달라졌습니다. 과거에는 다양한 산업군이 고르게 성장하며 지수를 이끌었다면, 이제는 반도체 섹터의 수급과 평가 변화가 지수 등락의 절대적 변수로 작용하고 있습니다.

이러한 쏠림 현상의 배경에는 글로벌 반도체 슈퍼사이클과 AI(인공지능) 수요의 폭발적 증가가 자리 잡고 있습니다. 삼성전자가 아시아에서 TSMC에 이어 두 번째로 시가총액 1조 달러 클럽에 진입했고, SK하이닉스 또한 HBM 등 고부가가치 메모리 수요 급증으로 기업 가치가 재평가받았습니다. 실제로 최근 코스피 지수가 상승할 때 두 종목이 지수 상승 폭의 약 86%를 기여했다는 분석도 나올 정도로, 시장 전체의 방향성을 결정하는 핵심 동력이 이 두 기업에 집중되어 있습니다.

하지만 이러한 구조적 변화는 투자자들에게 새로운 리스크와 기회를 동시에 제시합니다. 지수 상승 종목보다 하락 종목이 두 배 많았음에도 지수가 오르는 현상은 시장 전체의 건전성보다는 특정 섹터의 강세에 의한 결과임을 시사합니다. 즉, 개별 종목의 실적과 산업 흐름을 따져야 하는 분석의 중요성이 커진 반면, 반도체 업황의 변동성이 전체 포트폴리오에 미치는 영향력이 과거보다 훨씬 커졌다는 점을 의미합니다. 이는 단순한 주가 상승을 넘어, 한국 증시가 얼마나 특정 산업에 의존적인 구조로 재편되었는지를 보여주는 지표가 됩니다.

앞으로 주목해야 할 점은 이 쏠림 현상이 지속될지, 아니면 다른 산업군의 성장으로 분산될지 여부입니다. 반도체 사이클의 정점 시점과 AI 수요의 지속성이 주가 상승의 동력을 유지할 수 있을지, 혹은 지수 내 다른 섹터의 부진이 두 거대 기업의 상승분을 상쇄할 수 있을지가 관건입니다. 시장 참여자들은 이제 개별 기업의 실적 발표보다 산업 전체의 흐름과 지수 구성 비중의 변화를 더 면밀히 살피며 대응해야 할 시점에 도달했습니다.