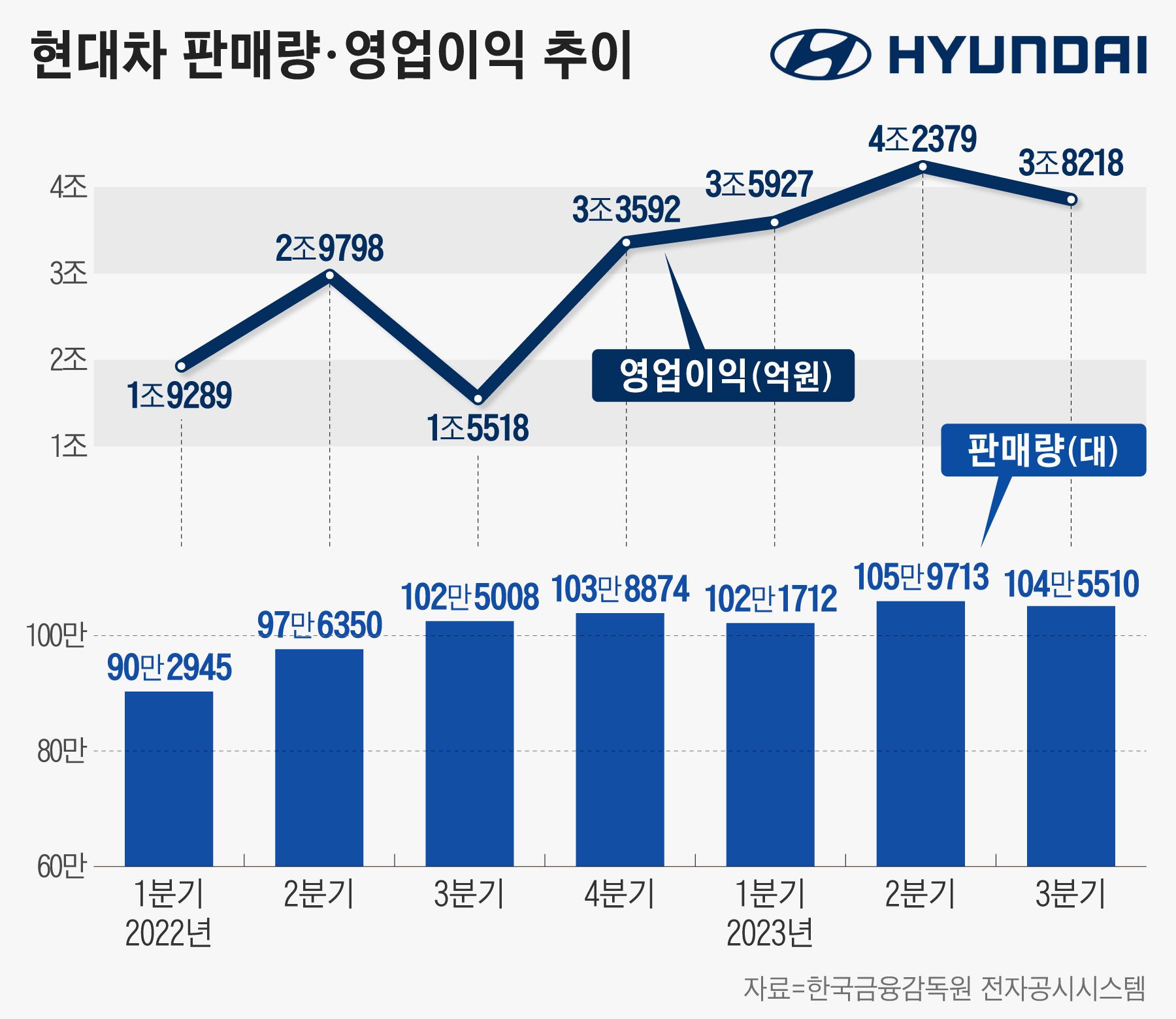

글로벌 자동차 시장이 불황을 겪는 와중에도 현대자동차가 1분기 매출 기준 역대 최고치를 경신하며 주목받고 있습니다. 하지만 숫자를 자세히 들여다보면 매출의 화려함 이면에 숨겨진 구조적 부담이 드러납니다. 현대차는 올해 1분기 매출이 전년 대비 3.4% 늘어난 45조 9389억원을 기록하며 1분기 기준 사상 최대 실적을 달성했습니다. 이는 글로벌 자동차 수요가 7.2%나 줄어든 악조건 속에서 이루어낸 성과로, 특히 하이브리드 차량 판매가 폭발적으로 증가한 점이 결정적이었습니다.

하이브리드 차량 판매량은 분기 기준 17만 대를 넘기며 역대 최고치를 경신했고, 친환경차 전체 판매량도 14.2% 증가했습니다. 고부가가치 모델 중심의 판매 구성 개선과 원·달러 환율 상승 효과까지 겹치며 매출 규모는 자연스럽게 커졌습니다. 그러나 정작 기업의 체력을 보여주는 영업이익은 전년 동기 대비 30.8% 급감한 2조 5147억원에 그쳤습니다. 매출은 늘었는데 이익은 줄어든 이 모순적인 현상은 원자재 가격 상승으로 인한 매출원가 부담과 인건비 증가, 그리고 약 8600억원에 달하는 미국 관세 영향이 주요 원인으로 지목됩니다.

시장의 반응은 복잡합니다. 한편으로는 점유율이 4.6%에서 4.9%로 확대되며 펀더멘털이 견고하다는 평가가 나오지만, 다른 한편으로는 2.5조 원대 영업이익이 30%나 줄어든 점에 대한 우려가 큽니다. 특히 미국 관세 리스크가 실적에 직접적인 하방 압력으로 작용했다는 점은 향후 경영 환경을 예측할 때 중요한 변수가 됩니다. 현대차는 이러한 불확실성에 대응하기 위해 신차 투입을 통한 모멘텀 확보에 속도를 내고 있으며, ‘제로 베이스’ 예산 집행으로 비용 효율성을 극대화하려는 비상 경영 체제에 돌입했습니다.

앞으로 주목해야 할 점은 하이브리드와 전기차의 판매 비중을 유연하게 조절하는 파워트레인 전략이 실제 수익성 개선으로 이어질 수 있는지입니다. 그랜저 페이스리프트 등 신차 라인업 강화가 판매 확대와 동시에 마진율 방어에 얼마나 기여할지가 관건입니다. 또한, 거시 경제 환경의 변화 속에서도 주주 가치 제고를 위해 배당금을 유지한 점은 투자자들의 신뢰를 유지하려는 의지로 해석됩니다. 현대차의 이번 실적은 단순한 숫자의 향락을 넘어, 글로벌 자동차 산업이 직면한 비용 구조의 변화와 전략적 전환기를 잘 보여주는 사례라 할 수 있습니다.